调味品电商新零售三大品牌策划营销重构

发布时间:2020-08-29 点击数:

调味品行业是大众消费品行业,是国内市场消费比较稳定的市场,刚性需求、市场规模大、市场竞争激烈,多数调味品电商企业依托强大的数字化技术驱动及企业资源优势,积极推进以数字品牌营销策划为牵引的数字化转型升级,强化全渠道数字营销策划创新,刷新数字品牌策划营销活动,点亮全渠道价值,调味品电商新零售,必有大未来。

调味品行业,传统而又现代,“电商新零售”是核心,“品牌策划营销创新”是突破。对于广大调味品电商企业而言,其需要深度挖掘调味品企业的经营态势,强化调味品品类的调味、增味等基本特性,放大调味秘方的数字化应用,推进数字化营销策划,放在主题式品牌策划营销,刷新品牌价值。

“三大品牌营销重构”值得关注,极富发展潜力。1)品质型消费日益增长,“基础调味型”消费占主流,刷新多元化调味场景,重构“大调味时代”消费是行业战略性机会。2)“口味驱动型”市场特征明显,各细分市场特色各异,“块状型”竞争格局明星,线上线下全渠道运营和全国化扩张是调味品企业的“战略性 机会”。3)家庭消费和餐饮消费成为调味品消费的主力市场,个人餐饮消费日益成为国内调味品新零售发展的“核心驱动引擎”。

“三大重构”之一:“品质型调味消费”日益增长,“基础调味型”消费占主流,刷新多元化调味场景,重构“大调味时代”消费是行业战略性机会

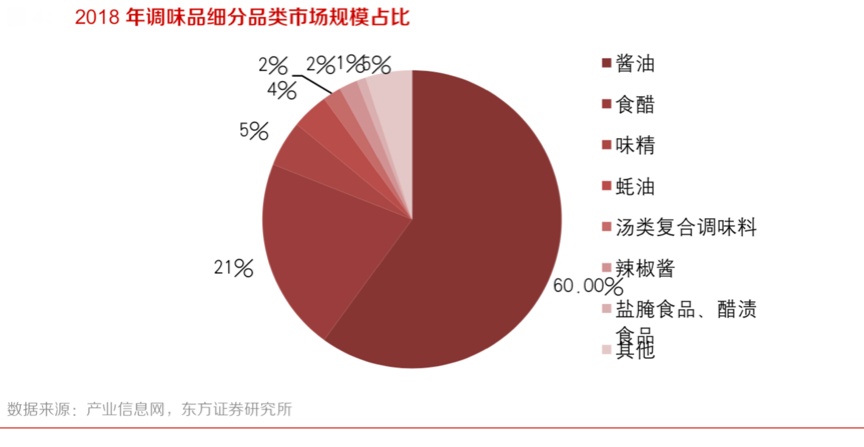

经过多年发展,“口味”依旧主导着调味品行业的发展方向,以酱油、食醋等为代表的基础调味型产品在市场中占据主导地位,基础调味、调味美食、畅享生活成为调味行业发展的主旋律。根据产业信息网、东方证券研究所等综合资讯表明,酱油目前是调味品行业最大的细分市场,在行业消费结构中占比达 60%,其次是食醋,占比达21%,占比较高的还有味精、蚝油等。同时近年来随着消费品类升级叠加轻饮食流行趋势,复合调味料发展迅速,2017年根据统计监测数据,蚝油类水产调味品同比增 16.88%,食品配料同比增 15.97%,复合调味料(不含鸡精与鸡粉)为14.89%。

复合调味料的增长促生了调味品产品的“升级换代”,从基础型的单一产品向复合化、多功能的产品发展,从单一的家庭调味向多口味美食、多口味特色等发展,从单一的口味主导向复合化口味、多功能口味等发展,滋补调合、功能复合成为调味品行业发展的主流,“大口味时代”正式开启,这也正是各调味品企业成长的“战略性机会”,关注调味品新品开发、强化调味品口味升级等可极大推动调味品升级发展。

复合调味料的增长促生了调味品产品的“升级换代”,从基础型的单一产品向复合化、多功能的产品发展,从单一的家庭调味向多口味美食、多口味特色等发展,从单一的口味主导向复合化口味、多功能口味等发展,滋补调合、功能复合成为调味品行业发展的主流,“大口味时代”正式开启,这也正是各调味品企业成长的“战略性机会”,关注调味品新品开发、强化调味品口味升级等可极大推动调味品升级发展。

“三大重构”之二:“口味驱动型”市场特征明显,各细分市场特色各异,“块状型”竞争格局明星,线上线下全渠道运营和全国化扩张是调味品企业的“战略性 机会”

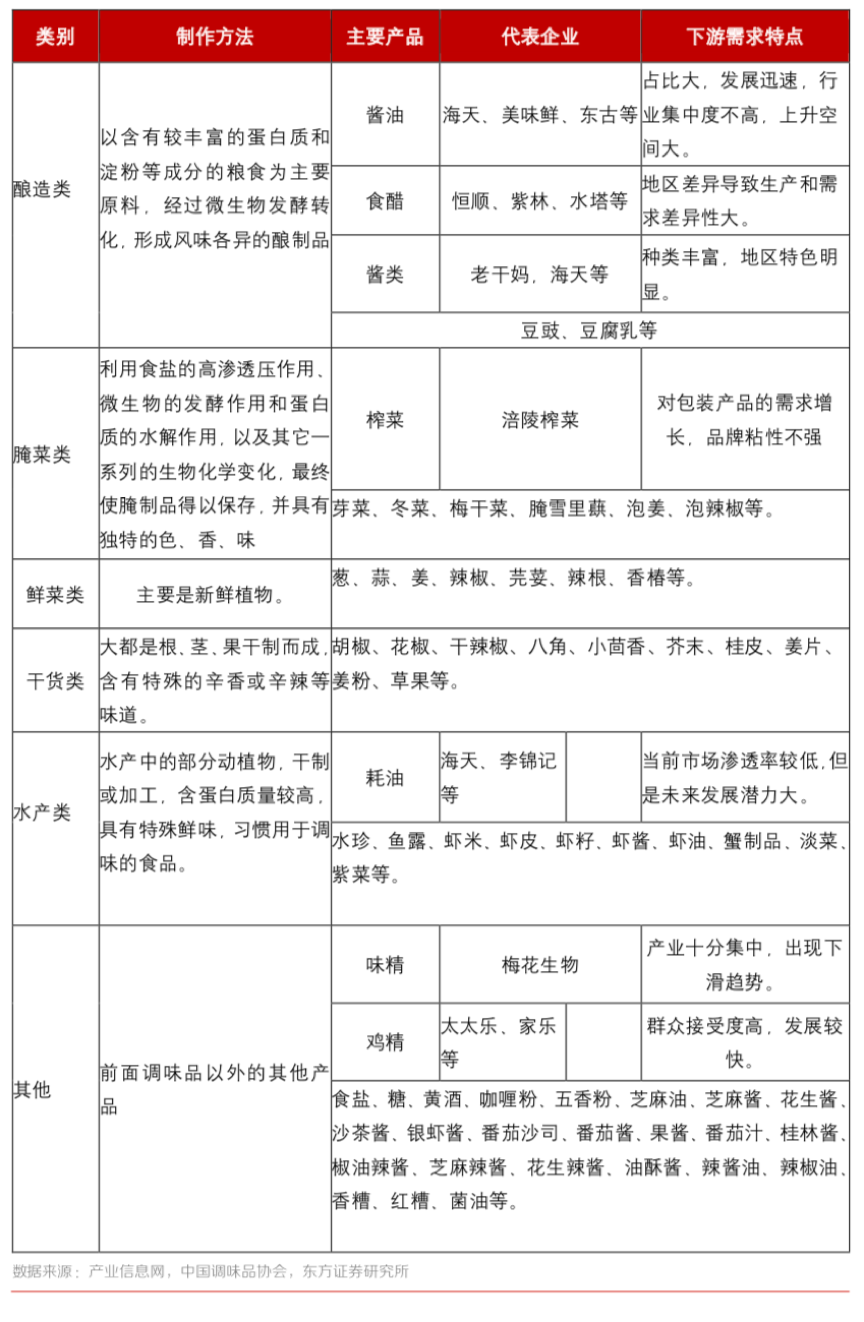

“口味驱动市场发展”已经成为调味品行业的重要特征之一,同时各大品牌依靠强大的品牌影响力对各细分市场进行“局部垄断”,各头部品牌在激烈的市场竞争中占据主导地位。根据产业信息网、中国调味品协会和东方证券研究所等综合资讯表明,以海天、李锦记等为代表的调味品知名品牌依托强大的品牌影响力,通过各自的优势品类快速拓展市场,如李锦记、海天蚝油品类,如太太乐、家乐等鸡精品类,大多依靠多年的渠道优势快速助推产品增长,放大渠道的“带货销售能力”,需求因区域口味消费不同而各异,包装类调味品更具成长空间。

数字化技术驱动的数字品牌营销策划时代,依托于电商平台的新兴调味品品牌快速发展,基于复合调味品的主题促销大受欢迎,基于平台商品拼团优惠的社交活动大行其道,强大的数字营销策划技术使各调味品品牌对用户标签洞察更加全面,对会员线上购买、社群内容推送及终端活动等智能营销策划成功率更高,以鲜菜、干菜等基础产品为对象的调味品创新如火如荼。

数字化技术驱动的数字品牌营销策划时代,依托于电商平台的新兴调味品品牌快速发展,基于复合调味品的主题促销大受欢迎,基于平台商品拼团优惠的社交活动大行其道,强大的数字营销策划技术使各调味品品牌对用户标签洞察更加全面,对会员线上购买、社群内容推送及终端活动等智能营销策划成功率更高,以鲜菜、干菜等基础产品为对象的调味品创新如火如荼。

“三大重构”之三:家庭消费和餐饮消费成为调味品消费的主力市场,个人餐饮消费日益成为国内调味品新零售发展的核心驱动引擎

家庭因美食而充满温情,调味使家庭生活更具味道;调味品的细分市场多样,以家庭消费和餐饮消费为主的“消费市场”成为行业主力市场,日益受到各品牌企业的深度关注。根据 Euromonitor 统 计,中国消费者 2017 年人均餐饮用餐 222 次,相比于 2012 年的 176 次提升了 26%。从餐饮结 构数据来看,代表商务需求的高档餐饮在2017 年人均消费和消费人次均没有显著变化,然而中档 和大众餐饮的消费人次却同比增长 11.45%/12.93%。

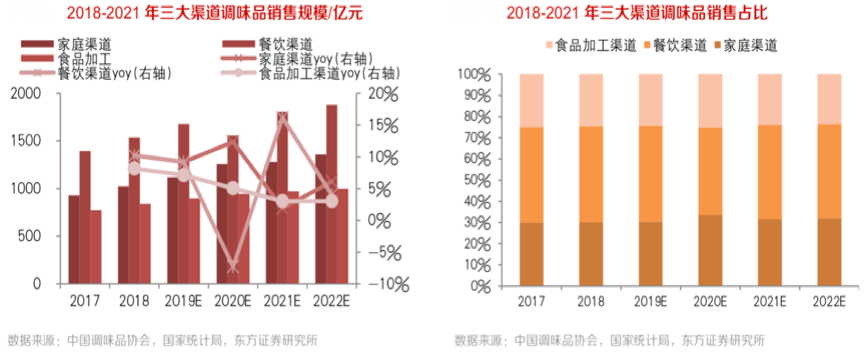

国内的调味品销售规模日益增长,以家庭渠道和餐饮渠道为代表的“大消费领域”仍是国内调味品行业的主力市场,更是值得各调味品企业深度精耕的渠道领域。根据中国调味品协会、国家统计局和东方证券研究所等综合资讯表明,2018-2021年三大渠道调味品销售规模已经高达1500亿元以上,餐饮渠道消费占比多在40%以上,家庭渠道消费占比多在30%左右,“餐饮渠道精耕”和“家庭消费渠道亮化”是国内调味品企业业务增长的两大核心业务策略,值得各品牌重点关注。

数字化技术驱动的数字品牌营销策划创新时代,“口味驱动”调味品企业成长的行业规律仍会发挥重要作用,以线上咨询交流、线下高效购买、社群分享等为主要特征的数字营销策划大行其道,全面激活家庭消费,强化健康化、功能化和复合化调味品新品研发,积极拓展连锁餐饮、主题餐饮的老品批量购买、新品示范烹饪,品牌策划营销的手法越多样,调味品企业发展越快速。调味品电商新零售方兴未艾,创新不辍,且行且努力,必有大前途!

数字化技术驱动的数字品牌营销策划创新时代,“口味驱动”调味品企业成长的行业规律仍会发挥重要作用,以线上咨询交流、线下高效购买、社群分享等为主要特征的数字营销策划大行其道,全面激活家庭消费,强化健康化、功能化和复合化调味品新品研发,积极拓展连锁餐饮、主题餐饮的老品批量购买、新品示范烹饪,品牌策划营销的手法越多样,调味品企业发展越快速。调味品电商新零售方兴未艾,创新不辍,且行且努力,必有大前途!

调味品行业,传统而又现代,“电商新零售”是核心,“品牌策划营销创新”是突破。对于广大调味品电商企业而言,其需要深度挖掘调味品企业的经营态势,强化调味品品类的调味、增味等基本特性,放大调味秘方的数字化应用,推进数字化营销策划,放在主题式品牌策划营销,刷新品牌价值。

“三大品牌营销重构”值得关注,极富发展潜力。1)品质型消费日益增长,“基础调味型”消费占主流,刷新多元化调味场景,重构“大调味时代”消费是行业战略性机会。2)“口味驱动型”市场特征明显,各细分市场特色各异,“块状型”竞争格局明星,线上线下全渠道运营和全国化扩张是调味品企业的“战略性 机会”。3)家庭消费和餐饮消费成为调味品消费的主力市场,个人餐饮消费日益成为国内调味品新零售发展的“核心驱动引擎”。

“三大重构”之一:“品质型调味消费”日益增长,“基础调味型”消费占主流,刷新多元化调味场景,重构“大调味时代”消费是行业战略性机会

经过多年发展,“口味”依旧主导着调味品行业的发展方向,以酱油、食醋等为代表的基础调味型产品在市场中占据主导地位,基础调味、调味美食、畅享生活成为调味行业发展的主旋律。根据产业信息网、东方证券研究所等综合资讯表明,酱油目前是调味品行业最大的细分市场,在行业消费结构中占比达 60%,其次是食醋,占比达21%,占比较高的还有味精、蚝油等。同时近年来随着消费品类升级叠加轻饮食流行趋势,复合调味料发展迅速,2017年根据统计监测数据,蚝油类水产调味品同比增 16.88%,食品配料同比增 15.97%,复合调味料(不含鸡精与鸡粉)为14.89%。

“三大重构”之二:“口味驱动型”市场特征明显,各细分市场特色各异,“块状型”竞争格局明星,线上线下全渠道运营和全国化扩张是调味品企业的“战略性 机会”

“口味驱动市场发展”已经成为调味品行业的重要特征之一,同时各大品牌依靠强大的品牌影响力对各细分市场进行“局部垄断”,各头部品牌在激烈的市场竞争中占据主导地位。根据产业信息网、中国调味品协会和东方证券研究所等综合资讯表明,以海天、李锦记等为代表的调味品知名品牌依托强大的品牌影响力,通过各自的优势品类快速拓展市场,如李锦记、海天蚝油品类,如太太乐、家乐等鸡精品类,大多依靠多年的渠道优势快速助推产品增长,放大渠道的“带货销售能力”,需求因区域口味消费不同而各异,包装类调味品更具成长空间。

“三大重构”之三:家庭消费和餐饮消费成为调味品消费的主力市场,个人餐饮消费日益成为国内调味品新零售发展的核心驱动引擎

家庭因美食而充满温情,调味使家庭生活更具味道;调味品的细分市场多样,以家庭消费和餐饮消费为主的“消费市场”成为行业主力市场,日益受到各品牌企业的深度关注。根据 Euromonitor 统 计,中国消费者 2017 年人均餐饮用餐 222 次,相比于 2012 年的 176 次提升了 26%。从餐饮结 构数据来看,代表商务需求的高档餐饮在2017 年人均消费和消费人次均没有显著变化,然而中档 和大众餐饮的消费人次却同比增长 11.45%/12.93%。

国内的调味品销售规模日益增长,以家庭渠道和餐饮渠道为代表的“大消费领域”仍是国内调味品行业的主力市场,更是值得各调味品企业深度精耕的渠道领域。根据中国调味品协会、国家统计局和东方证券研究所等综合资讯表明,2018-2021年三大渠道调味品销售规模已经高达1500亿元以上,餐饮渠道消费占比多在40%以上,家庭渠道消费占比多在30%左右,“餐饮渠道精耕”和“家庭消费渠道亮化”是国内调味品企业业务增长的两大核心业务策略,值得各品牌重点关注。

智慧阅读

沪公网安备 31010702005974号

沪公网安备 31010702005974号