橱柜衣柜全屋定制家居新零售三大先行战略升级

发布时间:2020-08-14 点击数:

每一位建材家居行业的优秀企业家,都有一个事业梦想;每一位建材家居企业的事业领路人,都有一个远大的企业远景——做一个“全屋家居事业品牌”,有自己的核心建材家居品类,更拥有高产业影响力、强数字化技术加持的优秀品牌。国内建材家居企业的发展已经进入了数字化技术驱动的时代,“粉丝全域运营”日益成为建材家居企业数字品牌营销策划的“核心成长指引”,以线上品牌策划营销、线下门店体验服务、社群拼团成交等为傅的全渠道营销策划蔚然成风,以橱柜衣柜为核心品类的“全屋定制”型家居企业纷纷开展了“行业级战略探索”,以品类扩张为经,以“渠道多元化经营”为纬,家居新零售企业,创新者众多,“大家居”经营,不再是梦,可期待,可达成,可实现!

数字化技术赋能,为传统的建材家居企业打开了“事业潘多拉魔盒”,以渠道规模化分销、品牌化终端门店打造为核心的“规模化成长”的商业逻辑依然奏效,以数字品牌策划营销活动为承载、以全渠道品牌营销策划创新推进、以家居生活品牌内容营销为手段的“家居新零售”创新经营日益成为建材家居企业发展的“产业新亮点”,关注橱柜衣柜行业新发展,关注全屋定制家居新零售,关注家居新零售“三大战略性占位升级”,企业定能迅猛崛起!

定制家居的品类进化路径

纵观国内“定制家居”行业的发展史,我们会发现一个“品类成长规律”:做“定制家居”的企业大多有自己的核心品类(多数是橱柜/衣柜等家具品类),以明星品类开道,通过渠道分销推动“多家居品类经营”,以“核心家居品类+关联品类衍生”集合式定制家居品类驱动企业家的“大家居事业理想”。

随着家居消费的持续升级和品质生活消费的放大,大量家居消费倾向于“集合式设计”、“一站式购买”,各定制家居公司日益以核心品类为切入点,集合各家居品类供给提供“定制家居整合解决方案”。根据各公司公告、天风证券研究所等综合资讯表明,2018年8月志邦家居由整体厨房、定制衣柜转向全屋定制,拓展全屋配套家居品类,增加床、床垫、沙发、餐桌椅、软饰等家居配套成品,业务主要分全屋和厨柜两个板块,目前已经形成“厨衣木”联合发展的全屋定制雏形,2019年共开发27套系全屋产品,未来将持续推进新一代品类的研发和推广。

对比其它同类型家居企业,大家会发现发力“全屋定制家居”的家居企业多是橱柜、衣柜等家具类企业,其多数会覆盖门业等家居基本生活品类,从各企业的核心品类、竞争优势品类出发,整合覆盖多个家居品类,形成了“完整的全屋定制家居品类”,既放大了品牌能量,又激活了用户价值,品类进化路径相对一致。

定制家居的橱柜衣柜再进化,贵在“家居新零售”模式演进。“三大先行战略”,极大助推橱柜衣柜行业的战略进化,“家居新零售”势在必行。

1)“产业占位”:发力精装修市场,以“精装修”强切入,放大“集合装修 集成定制”的全屋定制产业品牌理念,提升企业的“产业竞争势能”。

2)“区域占位”:诉求“下沉市场再扩张”,聚焦三四线市场突破,先下沉市场再“品牌上移”,谋实地而“务远势”,虚实共生。

3)“集成供应链”占位,以“大家居品牌理念”统筹各全屋定制家居品类,凸显核心品类竞争优势,集合关联品类,提供集成式B端产品供应,放大“集合精装家居”整体供应链竞争力。

“三大先行战略”之一——“产业占位”:发力精装修市场,以“精装修”强势切入,点燃“集合装修 集成定制”的全屋定制产业理念,提升企业的“产业竞争势能”

橱柜衣柜等家居企业经历多年发展,家庭装修装饰市场已经相当成熟,遍及全国的渠道分销体系、成熟的门店连锁加盟体系日益成为各企业迅猛发展的“强大支撑”,而“精装修”市场给了各企业“业绩再增长”的空间,精装修市场放量意味着“B端定制家居业务”的持续增长,钱景广阔。

住宅精装修政策引领着国内定制家居市场的持续增长,“精装修”定制业务值得重点关注。根据奥维云网、天风证券研究所等综合资讯表明,截至 2019 年 9 月, 全国累计颁布全装修/精装修的各类政策累计83次,覆盖27个省市。2017年国家住建部印发的《建筑业发展“十三五”规划》中明确提出,到2020年,新开工全装修成品住宅面积达到30%,各地政府也出台了相应的精装修政策,明确提出等于或高于国家要求的精装修渗透率。

优秀家居企业宜以“精装修”强切入,高举“精装修”政策大旗,与国家级设计研究院、国际级集成家居研究机构等通力合作,彰显“集合装修 集成定制”的价值主张,放大既有的橱柜衣柜等品类竞争优势,以集成设计、集成装修、集成服务靓丽登场,全力提升企业的“产业竞争势能”。

优秀家居企业宜以“精装修”强切入,高举“精装修”政策大旗,与国家级设计研究院、国际级集成家居研究机构等通力合作,彰显“集合装修 集成定制”的价值主张,放大既有的橱柜衣柜等品类竞争优势,以集成设计、集成装修、集成服务靓丽登场,全力提升企业的“产业竞争势能”。

“三大先行战略”之二——“区域占位”:诉求“下沉市场再扩张”,聚焦三四线市场突破,先拓展下沉市场再“品牌上移”,“先谋实地”“后务远势”,虚实共生

全屋定制家居的消费理念因区域不同而不同,一二线城市消费理念成熟,三四级下沉市场成为家居新零售企业成长的“业绩产出地”,值得企业重兵投入。根据奥维云网、天风证券研究所等综合资讯表明,精装政策一二线城市先行,一、二线城市精装渗透率较高。一、二线城市占全国 28%的销售面积以及全国 72%的精装修面积,三四线城市尚有较大渗透空间。2017年以来,大量布局在三、四线城市的房企销售面积高速增长,带动精装市场下沉,2018 年下半年以来三四线及一二线城市销售面积增速下行,但整体三四线商品房市场规模依旧较大。

橱柜衣柜为主的家居企业,其宜聚焦区域发展,强化三四级市场“精装修市场”拓展,向用户灌输集合装个、集成设计、集成服务的“全屋精装修理念”,凸显自己的品质保障、服务升级等核心品牌价值主张,推动与地产商等B端客户的深度合作,推动多渠道的用户装修理念宣导、内容营销策划强化,拉升家居服务品牌的理念号召力、消费影响力和内容沟通黏度,家居企业的三四级下沉市场业绩增长,依然值得期待!

橱柜衣柜为主的家居企业,其宜聚焦区域发展,强化三四级市场“精装修市场”拓展,向用户灌输集合装个、集成设计、集成服务的“全屋精装修理念”,凸显自己的品质保障、服务升级等核心品牌价值主张,推动与地产商等B端客户的深度合作,推动多渠道的用户装修理念宣导、内容营销策划强化,拉升家居服务品牌的理念号召力、消费影响力和内容沟通黏度,家居企业的三四级下沉市场业绩增长,依然值得期待!

“三大先行战略”之三——“集成供应链”占位,以“大家居”统筹各全屋定制家居品类,凸显核心品类竞争优势,集合关联品类,提供集成式B端产品供应,放大“集合精装家居”整体供应链竞争力

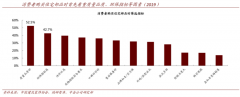

精装修的家居消费理念指引下,大量的家居企业会放大自己的品牌号召力,强化核心品类的自主品牌影响力,从而形成对家居消费用户的强大品牌号召力。根据 奥维云网、天风证券研究所等综合资讯表明,2018年欧派、现代筑美家居占精装厨柜市场的市占率分别为12.3%、9.5%,显著高于两家企业在零售市场的市占率。而从水槽市场的数据验证来看,摩恩、科勒占精装水槽市场的市占率分别为 41.74%、19.74%,强大的优势品类品牌在“全屋定制”的消费竞争中占据有利地位,品牌影响力更大,品类决策的号召力更大。

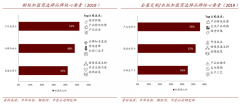

同时,有一个现象值得关注,以地产商、工程商等为对象的“大宗商品交易”,往往是优秀的家居品牌更占竞争优势,其品牌形象突出,合作相对稳定,对客户的品质保证、服务保证等更高,品牌与商业合作伙伴的黏度也更高。根据公司公告、天风证券研究所等综合资讯表明,2016年-2019年定制家居行业大宗业务收中,欧派家居、索菲亚、金牌橱柜、皮阿诺等知名家居品牌收入占比高,在定制家居行业大宗业务中占据有利市场地位。

同时,有一个现象值得关注,以地产商、工程商等为对象的“大宗商品交易”,往往是优秀的家居品牌更占竞争优势,其品牌形象突出,合作相对稳定,对客户的品质保证、服务保证等更高,品牌与商业合作伙伴的黏度也更高。根据公司公告、天风证券研究所等综合资讯表明,2016年-2019年定制家居行业大宗业务收中,欧派家居、索菲亚、金牌橱柜、皮阿诺等知名家居品牌收入占比高,在定制家居行业大宗业务中占据有利市场地位。

以橱柜衣柜为主业的家居企业家大都心怀梦想,缔造一家“大家居企业”,创造一个“大家居品牌”,是企业家的不懈追求,更是企业家的光辉梦想。数字化技术驱动的时代,建材家居的数字化转型升级持续在推进,定制家居业务吸引着企业家们的目光,以“精装修”品牌策划营销活动刷新家居消费认知,抢占“集合装修 集成定制”的全屋定制产业级定位,推进以全域粉丝运营为核心的数字品牌营销策划,点亮“三四级下沉市场”的全渠道营销策划主题,推动定制家居集合式商品&集合式定制服务的“要素融合”,拓宽以自主优势家居品类为主、关联家居品类匹配、集成设计集合服务加持的“定制家居创新商业服务体系”,建材家居企业,橱柜衣柜企业,定能乘风破浪,大展鸿图!

以橱柜衣柜为主业的家居企业家大都心怀梦想,缔造一家“大家居企业”,创造一个“大家居品牌”,是企业家的不懈追求,更是企业家的光辉梦想。数字化技术驱动的时代,建材家居的数字化转型升级持续在推进,定制家居业务吸引着企业家们的目光,以“精装修”品牌策划营销活动刷新家居消费认知,抢占“集合装修 集成定制”的全屋定制产业级定位,推进以全域粉丝运营为核心的数字品牌营销策划,点亮“三四级下沉市场”的全渠道营销策划主题,推动定制家居集合式商品&集合式定制服务的“要素融合”,拓宽以自主优势家居品类为主、关联家居品类匹配、集成设计集合服务加持的“定制家居创新商业服务体系”,建材家居企业,橱柜衣柜企业,定能乘风破浪,大展鸿图!

数字化技术赋能,为传统的建材家居企业打开了“事业潘多拉魔盒”,以渠道规模化分销、品牌化终端门店打造为核心的“规模化成长”的商业逻辑依然奏效,以数字品牌策划营销活动为承载、以全渠道品牌营销策划创新推进、以家居生活品牌内容营销为手段的“家居新零售”创新经营日益成为建材家居企业发展的“产业新亮点”,关注橱柜衣柜行业新发展,关注全屋定制家居新零售,关注家居新零售“三大战略性占位升级”,企业定能迅猛崛起!

定制家居的品类进化路径

纵观国内“定制家居”行业的发展史,我们会发现一个“品类成长规律”:做“定制家居”的企业大多有自己的核心品类(多数是橱柜/衣柜等家具品类),以明星品类开道,通过渠道分销推动“多家居品类经营”,以“核心家居品类+关联品类衍生”集合式定制家居品类驱动企业家的“大家居事业理想”。

随着家居消费的持续升级和品质生活消费的放大,大量家居消费倾向于“集合式设计”、“一站式购买”,各定制家居公司日益以核心品类为切入点,集合各家居品类供给提供“定制家居整合解决方案”。根据各公司公告、天风证券研究所等综合资讯表明,2018年8月志邦家居由整体厨房、定制衣柜转向全屋定制,拓展全屋配套家居品类,增加床、床垫、沙发、餐桌椅、软饰等家居配套成品,业务主要分全屋和厨柜两个板块,目前已经形成“厨衣木”联合发展的全屋定制雏形,2019年共开发27套系全屋产品,未来将持续推进新一代品类的研发和推广。

对比其它同类型家居企业,大家会发现发力“全屋定制家居”的家居企业多是橱柜、衣柜等家具类企业,其多数会覆盖门业等家居基本生活品类,从各企业的核心品类、竞争优势品类出发,整合覆盖多个家居品类,形成了“完整的全屋定制家居品类”,既放大了品牌能量,又激活了用户价值,品类进化路径相对一致。

定制家居的橱柜衣柜再进化,贵在“家居新零售”模式演进。“三大先行战略”,极大助推橱柜衣柜行业的战略进化,“家居新零售”势在必行。

1)“产业占位”:发力精装修市场,以“精装修”强切入,放大“集合装修 集成定制”的全屋定制产业品牌理念,提升企业的“产业竞争势能”。

2)“区域占位”:诉求“下沉市场再扩张”,聚焦三四线市场突破,先下沉市场再“品牌上移”,谋实地而“务远势”,虚实共生。

3)“集成供应链”占位,以“大家居品牌理念”统筹各全屋定制家居品类,凸显核心品类竞争优势,集合关联品类,提供集成式B端产品供应,放大“集合精装家居”整体供应链竞争力。

“三大先行战略”之一——“产业占位”:发力精装修市场,以“精装修”强势切入,点燃“集合装修 集成定制”的全屋定制产业理念,提升企业的“产业竞争势能”

橱柜衣柜等家居企业经历多年发展,家庭装修装饰市场已经相当成熟,遍及全国的渠道分销体系、成熟的门店连锁加盟体系日益成为各企业迅猛发展的“强大支撑”,而“精装修”市场给了各企业“业绩再增长”的空间,精装修市场放量意味着“B端定制家居业务”的持续增长,钱景广阔。

住宅精装修政策引领着国内定制家居市场的持续增长,“精装修”定制业务值得重点关注。根据奥维云网、天风证券研究所等综合资讯表明,截至 2019 年 9 月, 全国累计颁布全装修/精装修的各类政策累计83次,覆盖27个省市。2017年国家住建部印发的《建筑业发展“十三五”规划》中明确提出,到2020年,新开工全装修成品住宅面积达到30%,各地政府也出台了相应的精装修政策,明确提出等于或高于国家要求的精装修渗透率。

“三大先行战略”之二——“区域占位”:诉求“下沉市场再扩张”,聚焦三四线市场突破,先拓展下沉市场再“品牌上移”,“先谋实地”“后务远势”,虚实共生

全屋定制家居的消费理念因区域不同而不同,一二线城市消费理念成熟,三四级下沉市场成为家居新零售企业成长的“业绩产出地”,值得企业重兵投入。根据奥维云网、天风证券研究所等综合资讯表明,精装政策一二线城市先行,一、二线城市精装渗透率较高。一、二线城市占全国 28%的销售面积以及全国 72%的精装修面积,三四线城市尚有较大渗透空间。2017年以来,大量布局在三、四线城市的房企销售面积高速增长,带动精装市场下沉,2018 年下半年以来三四线及一二线城市销售面积增速下行,但整体三四线商品房市场规模依旧较大。

“三大先行战略”之三——“集成供应链”占位,以“大家居”统筹各全屋定制家居品类,凸显核心品类竞争优势,集合关联品类,提供集成式B端产品供应,放大“集合精装家居”整体供应链竞争力

精装修的家居消费理念指引下,大量的家居企业会放大自己的品牌号召力,强化核心品类的自主品牌影响力,从而形成对家居消费用户的强大品牌号召力。根据 奥维云网、天风证券研究所等综合资讯表明,2018年欧派、现代筑美家居占精装厨柜市场的市占率分别为12.3%、9.5%,显著高于两家企业在零售市场的市占率。而从水槽市场的数据验证来看,摩恩、科勒占精装水槽市场的市占率分别为 41.74%、19.74%,强大的优势品类品牌在“全屋定制”的消费竞争中占据有利地位,品牌影响力更大,品类决策的号召力更大。

智慧阅读

沪公网安备 31010702005974号

沪公网安备 31010702005974号