疫情后的生鲜新零售平台品牌营销策划三要素升级

发布时间:2020-05-17 点击数:

2020年初,国内遇到了前所未来的新型冠状病毒引发的肺炎疫情,对生鲜新零售模式策划提供了巨大的创新机会,也为各生鲜品牌创新品牌营销策划创造了良机,如盒马鲜生等取得了不错的成绩,用户参与线上线下全渠道营销策划活动的积极性显著提高,大量的生鲜用户通过配送到家感受了新零售策划运营业务的创新性,生鲜品牌策划的效果有了大幅提升。疫情终将过去,数字化技术转型升级如何推进,新增用户如何留存,生鲜新零售品牌营销策划如何再创新,成为生鲜企业比较关注的话题。

疫情深深影响了国内生鲜新零售模式策划行业的发展,大量用户无法出门,导致“生鲜配送到家”业务有了大幅提升,生鲜品类线上渗透率有了极大提升,新用户大大增加,生鲜新零售品牌营销策划进入了新时代。

数字化时代的到来,生鲜新零售策划运营需要再创新,生鲜企业要想大发展,需要基于疫情的新增用户强化“会员深度运营”,强化品牌策划的主题性、系列性和连续性,注重三大要素升级:消费人群再扩容,持续巩固年轻化消费成果,扩大生鲜家庭消费,提升多元化消费场景;聚焦地域扩张,持续强化一二线竞争优势,“市场下沉”,建立区域性“生鲜战略根据地”;打造明星品类明星单品,构建“生鲜品类结构化竞争力”,拉升生鲜供应链竞争优势。

疫情给生鲜新零售平台经营带来的“战略性深远影响”

疫情的发生,大众的在外消费需求受到抑制,生鲜消费作为生活必需消费品,极具战略价值,也成为“逆势增长”的行业之一。据据Euromonitor、中信证券研究部等综合资讯表明,疫情下的生鲜需求迁移至零售端,餐饮服务、机构团体消费的部分需求依靠“生鲜配送到家”的模式满足了“生鲜消费”,“生鲜到家”新零售策划运营因而得益有了大增长。

据草根调研等综合资讯显示,生鲜新零售业务在疫情期间有了极大发展,高鑫零售、步步高的经营口径同店增速在5%左右,永辉超市、家家悦、红旗连锁的同店增速更高,或达双位数;进入 3 月以来,均延续了较高的同店增速。截至 3 月初,永辉、步步高的日均线上销售占比由低个位数提升至 10%+,峰值在 15%+。

“生鲜品牌营销策划三大升级”之一:消费人群再扩容,持续巩固年轻化消费成果,扩大生鲜家庭消费,提升“多元化生鲜消费场景”

生鲜消费有其特定的人群特征,笔者曾进行过专门的生鲜消费者调研,走访过众多的生鲜便利店、超市、大卖场、生鲜电商等多类零售业态,目前的生鲜消费由家庭消费、办公消费、团体消费等组成,近社区的生鲜消费多数是家庭消费,家庭一人办卡全家通用,“生鲜型家庭消费”仍占生鲜消费中占据主体地位,办公楼生鲜购买、商务性生鲜消费等还在快速培育中。

据Mobtech、中信证券研究部等综合资讯表明,25岁~34岁、35岁~44岁人群占据消费主体,合占生鲜消费群体的50%以上,这体现出生鲜新零售消费的年轻化、时尚化及家庭化消费特征,疫情后的生鲜新零售策划运营依然需要强化生鲜策划活动的年轻性、时尚性,突出生鲜品牌营销策划活动的主题感、生动化和情境化,积极扩大年轻生鲜消费的比例,点亮家庭化、品质化生鲜消费,提升生鲜产品的持续性、连带性购买。

据Mobtech、中信证券研究部等综合资讯表明,25岁~34岁、35岁~44岁人群占据消费主体,合占生鲜消费群体的50%以上,这体现出生鲜新零售消费的年轻化、时尚化及家庭化消费特征,疫情后的生鲜新零售策划运营依然需要强化生鲜策划活动的年轻性、时尚性,突出生鲜品牌营销策划活动的主题感、生动化和情境化,积极扩大年轻生鲜消费的比例,点亮家庭化、品质化生鲜消费,提升生鲜产品的持续性、连带性购买。

“生鲜品牌营销策划三大升级”之二:聚焦地域扩张,持续强化一二线竞争优势,推动“市场下沉”,建立区域性“生鲜战略根据地”

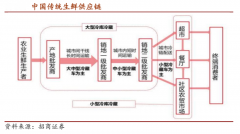

生鲜新零售模式策划是多样的,其新零售策划运营往往带有一定的地域性,多数生鲜新零售品牌经营扩张也多是先聚集区域性扩张,集中力量拓展重点生鲜消费区域,抢占生鲜品牌消费制高点,密集性在同一区域开店、设仓,提升区域化物流配送能力、生鲜消费的线上线下的即时性满足及强化强大的供应链支撑,“聚焦地域扩张”是生鲜新零售模式策划的关键一步。

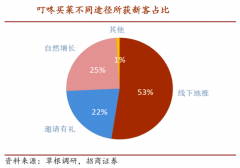

据Mobtech、中信证券研究部等综合资讯表明,疫情与去年同期相比,生鲜到家的用户仍是以一线城市、二线城市为主,二线城市的用户增速比较明显,疫情增速带来的用户增长需要生鲜新零售企业强化“持续的用户经营”,推进聚焦三四线城市的“聚焦式扩张”,借疫情之势推进“三四线城市”的快速扩张,强化三四线城市明星生鲜产品引流、全渠道营销策划活动及全域会员权益设计,优化三四线城市物流配置、前置仓网点优化及“区域生鲜供应链打造”。

“生鲜品牌营销策划三大升级”之三:打造明星品类明星单品,构建“生鲜品类结构化竞争力”,拉升生鲜供应链“品类竞争优势”

生鲜新零售策划运营的竞争利器在于优秀、高价值的“生鲜品类”,有高品质、高价值、高形象度的明星品类树立形象,有强大的数字化技术转型升级,通过高性价比、强会员激励的“生鲜特价商品”引流,构建形象产品、引流产品及明星产品等多层次“生鲜品类结构化竞争力”,生鲜企业才能快速发展。

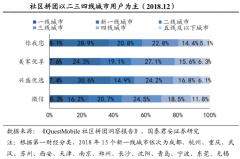

据Mobtech、中信证券研究部等综合资讯表明,各品类的线上渗透率各有不同,游戏玩具、宠物护理、服装鞋帽等品类拥有较高的品类渗透率,而生鲜、酒饮的品类渗透率有极大的提升空间,品类教育及明星品类打造的“市场启蒙&品类引流”压力仍然比较大,生鲜品类具有高损耗、低毛利、即时满足等鲜明消费特征,对供应链要求极高,对生鲜物流配送、仓储等要求极高,前端品类消费扩张也可极大拉升“生鲜品类竞争优势”。

据Mobtech、中信证券研究部等综合资讯表明,各品类的线上渗透率各有不同,游戏玩具、宠物护理、服装鞋帽等品类拥有较高的品类渗透率,而生鲜、酒饮的品类渗透率有极大的提升空间,品类教育及明星品类打造的“市场启蒙&品类引流”压力仍然比较大,生鲜品类具有高损耗、低毛利、即时满足等鲜明消费特征,对供应链要求极高,对生鲜物流配送、仓储等要求极高,前端品类消费扩张也可极大拉升“生鲜品类竞争优势”。

疫情终究会过去,生鲜消费的新用户仍将持续增加,生鲜企业的新零售模式策划仍会继续,以“生鲜到家配送”为代表的新零售策划运营仍将推进,以点亮生鲜多元化消费为代表的数字品牌策划活动日益创新,以线上下单配送到家为典型特征的全渠道营销策划成为生鲜消费的“一道靓丽风景”,数字化技术转型升级不断,品牌营销策划创新不止,新零售平台活动多多,强大消费升级、区域聚焦及品类进化,生鲜新零售企业,必能大展鸿图!

疫情深深影响了国内生鲜新零售模式策划行业的发展,大量用户无法出门,导致“生鲜配送到家”业务有了大幅提升,生鲜品类线上渗透率有了极大提升,新用户大大增加,生鲜新零售品牌营销策划进入了新时代。

数字化时代的到来,生鲜新零售策划运营需要再创新,生鲜企业要想大发展,需要基于疫情的新增用户强化“会员深度运营”,强化品牌策划的主题性、系列性和连续性,注重三大要素升级:消费人群再扩容,持续巩固年轻化消费成果,扩大生鲜家庭消费,提升多元化消费场景;聚焦地域扩张,持续强化一二线竞争优势,“市场下沉”,建立区域性“生鲜战略根据地”;打造明星品类明星单品,构建“生鲜品类结构化竞争力”,拉升生鲜供应链竞争优势。

疫情给生鲜新零售平台经营带来的“战略性深远影响”

疫情的发生,大众的在外消费需求受到抑制,生鲜消费作为生活必需消费品,极具战略价值,也成为“逆势增长”的行业之一。据据Euromonitor、中信证券研究部等综合资讯表明,疫情下的生鲜需求迁移至零售端,餐饮服务、机构团体消费的部分需求依靠“生鲜配送到家”的模式满足了“生鲜消费”,“生鲜到家”新零售策划运营因而得益有了大增长。

据草根调研等综合资讯显示,生鲜新零售业务在疫情期间有了极大发展,高鑫零售、步步高的经营口径同店增速在5%左右,永辉超市、家家悦、红旗连锁的同店增速更高,或达双位数;进入 3 月以来,均延续了较高的同店增速。截至 3 月初,永辉、步步高的日均线上销售占比由低个位数提升至 10%+,峰值在 15%+。

“生鲜品牌营销策划三大升级”之一:消费人群再扩容,持续巩固年轻化消费成果,扩大生鲜家庭消费,提升“多元化生鲜消费场景”

生鲜消费有其特定的人群特征,笔者曾进行过专门的生鲜消费者调研,走访过众多的生鲜便利店、超市、大卖场、生鲜电商等多类零售业态,目前的生鲜消费由家庭消费、办公消费、团体消费等组成,近社区的生鲜消费多数是家庭消费,家庭一人办卡全家通用,“生鲜型家庭消费”仍占生鲜消费中占据主体地位,办公楼生鲜购买、商务性生鲜消费等还在快速培育中。

“生鲜品牌营销策划三大升级”之二:聚焦地域扩张,持续强化一二线竞争优势,推动“市场下沉”,建立区域性“生鲜战略根据地”

生鲜新零售模式策划是多样的,其新零售策划运营往往带有一定的地域性,多数生鲜新零售品牌经营扩张也多是先聚集区域性扩张,集中力量拓展重点生鲜消费区域,抢占生鲜品牌消费制高点,密集性在同一区域开店、设仓,提升区域化物流配送能力、生鲜消费的线上线下的即时性满足及强化强大的供应链支撑,“聚焦地域扩张”是生鲜新零售模式策划的关键一步。

据Mobtech、中信证券研究部等综合资讯表明,疫情与去年同期相比,生鲜到家的用户仍是以一线城市、二线城市为主,二线城市的用户增速比较明显,疫情增速带来的用户增长需要生鲜新零售企业强化“持续的用户经营”,推进聚焦三四线城市的“聚焦式扩张”,借疫情之势推进“三四线城市”的快速扩张,强化三四线城市明星生鲜产品引流、全渠道营销策划活动及全域会员权益设计,优化三四线城市物流配置、前置仓网点优化及“区域生鲜供应链打造”。

“生鲜品牌营销策划三大升级”之三:打造明星品类明星单品,构建“生鲜品类结构化竞争力”,拉升生鲜供应链“品类竞争优势”

生鲜新零售策划运营的竞争利器在于优秀、高价值的“生鲜品类”,有高品质、高价值、高形象度的明星品类树立形象,有强大的数字化技术转型升级,通过高性价比、强会员激励的“生鲜特价商品”引流,构建形象产品、引流产品及明星产品等多层次“生鲜品类结构化竞争力”,生鲜企业才能快速发展。

疫情终究会过去,生鲜消费的新用户仍将持续增加,生鲜企业的新零售模式策划仍会继续,以“生鲜到家配送”为代表的新零售策划运营仍将推进,以点亮生鲜多元化消费为代表的数字品牌策划活动日益创新,以线上下单配送到家为典型特征的全渠道营销策划成为生鲜消费的“一道靓丽风景”,数字化技术转型升级不断,品牌营销策划创新不止,新零售平台活动多多,强大消费升级、区域聚焦及品类进化,生鲜新零售企业,必能大展鸿图!

智慧阅读

沪公网安备 31010702005974号

沪公网安备 31010702005974号